2024年,變相高利貸、違規債務重組等金融灰黑產亂象隱現,這一年,第一財經針對這類現象進行了追蹤調查報道。

行至年末,經過多輪監管治理、自律機構指引,這類市場亂象有了哪些變化?是否得到有效治理,還是更具隱蔽性?近期,第一財經進行了回顧調查發現,在變相高利貸領域,違規平台已陸續出清,一度推波助瀾的推廣中介開始收縮戰線。而在債務重組領域,反催收灰產聲勢暫歇,不過,仍有部分中介“升級”了營銷噱頭及運作模式。

中央經濟工作會議提出,未來將有效防範化解重點領域風險,牢牢守住不發生係統性風險底線。穩妥處置地方中小金融機構風險。央地協同合力打擊非法金融活動。不少業內機構人士認為,隨著未來監管從嚴從緊趨勢持續,上述市場亂象將進一步被遏製,金融市場生態將逐步優化。

變相高利貸:違規平台逐步出清,中介收縮戰線

近年來,變相高利貸平台興起,這類平台表麵年化利率在24%以下,實際上借擔保、租賃、儲值卡等方式變相提高借貸成本,部分年化利率高達40%~126%。

這背後也有操盤者痕跡。記者年初調查發現,有經營者以小貸公司為核心,構建複雜的公司網絡,運作多個“擔保係”借貸平台。

在近期的調查中,第一財經記者注意到,此前部分違規機構暫時隱匿蹤跡。記者在3月份的調查中曾記錄過20餘家涉嫌發放變相高利貸的平台,其中多家隱藏在“殼APP”中進行推廣傳播。截至12月27日,大多數平台的名稱、“殼APP”的名稱已無法在應用商店搜索到。

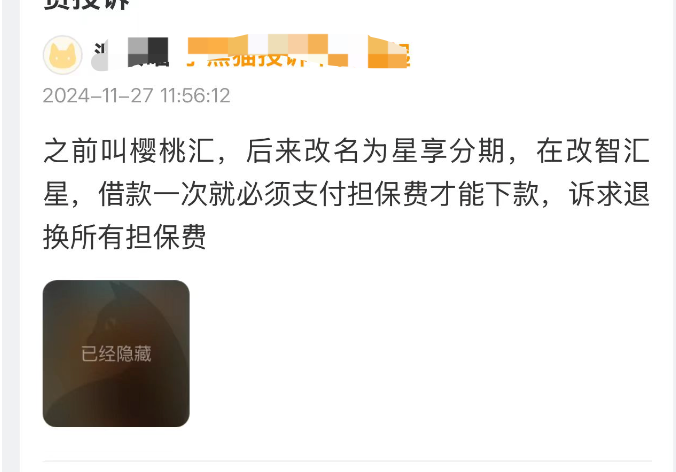

不過,部分平台疑似改換名稱後仍在繼續運營。某第三方投訴平台 上有用戶稱,一款名為櫻桃匯的平台,今年先後改名為星享分期、智匯星,目前仍需要支付擔保費才可“下款”。

(圖片來源:第三方投訴平台)

(圖片來源:第三方投訴平台)違規平台出清或與市場集中排查、整治有關。第一財經記者從業內獲悉,7月初,各應用商店收到指令,要求對小貸產品進行全麵排查,對不符合應用商店或網絡平台審核資質要求的貸款APP,將直接下架處理。其中,重點排查小貸公司在其運營的APP裏,將用戶導流至無資質第三方貸款機構的情況。

該通知規定,貸款類APP不僅需要具備金融監督管理部門的許可文件,同時還需要提供APP內涉及的合作貸款機構及相應的貸款產品明細、APP內涉及合作單位的金融監管部門備案登記文件、APP內涉及的合作單位的授權書或合作協議。

一名互聯網貸款平台人士透露,自7月應用商店對貸款類APP嚴格上架政策,該平台也在產品準入方麵提高了要求,比如更嚴格地關注對方是否有相關金融牌照資質,是否在應用商店上架,上架類別和實際業務是否一致,上架主體和合同簽約主體是否一致等。整個行業在“貸款超市”產品準入上有不同程度的收緊。

除部分違規平台出清外,此前推波助瀾的平台推廣機構也開始收縮“戰線”。

此前,有機構搭建線上渠道,公開以“返傭”形式招攬個人推廣中介,推廣標的包括先用後付儲值卡、租機等多類變相高利貸形式。

近期,記者再次以推廣者身份谘詢時,該機構表示,目前已不做“先用後付”“擔保”類平台的渠道推廣,隻做最簡單的“租機”推廣,不會讓中介引導客戶回收變現。記者注意到,該機構的線上小程序界麵也已發生相應變化,原本的“先用後付”等子欄目取消了,僅保留了“租機”欄目。

債務重組套路翻新

與變相高利貸亂象聲勢暫歇相比,行業下遊的“債務重組”灰黑產不斷升級。

此前第一財經曾多次針對市場“債務優化”等亂象進行報道。部分機構以“債務優化谘詢”“逾期谘詢”為包裝,向債務人傳授減免息差、延期還款“技巧”,教唆、煽動其主動逃避債務,並收取高額服務費,導致市場反催收亂象頻發。

近期,記者再次針對“債務優化”等業務進行調查,發現年末這類債務優化機構卷土重來,營銷方式、運營模式上亦不斷升級。

一方麵,有部分中介機構編造並傳播“利好政策”,宣稱存在官方清債渠道,誘導借貸者“逃廢債”,借機賺取高額手續費。

12月末,有中介人士告訴記者,在利好政策下,當前可以通過“正規渠道”幫客戶做到托管延期、自由還款,等到資金充足時再去協商貼近本金做結清。服務費用為每個平台500元。

另一方麵,不少債務優化機構不僅是通過“反催收”解決債務問題,還與貸款中介合作,誘導借貸者“借新還舊”,從而收取“砍頭息”牟利。

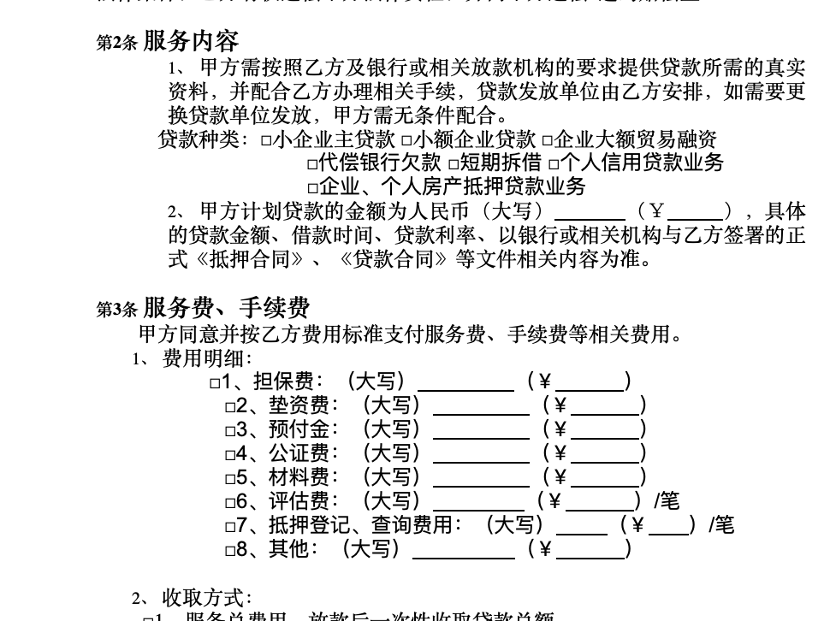

記者以借貸者身份聯係了一家在哈爾濱的債務優化機構,工作人員稱,該機構可以先墊資安排客戶還掉目前網貸機構的負債,“養護”征信3~6個月後再從銀行借低息貸款。下款後再結清墊資費用和服務費用。

在工作人員提供的債務優化方案中,網貸的年化利率在20%以上,銀行的年化利率則在3%~5%,客戶可以節省大約15個點的利息。

“因為做的是‘先息後本’的貸款,可以隻還利息,3年或5年後需要歸還本金的時候,可以再墊資、貸款。某種意義上,您其實一直可以不用‘歸本’。”上述工作人員告訴記者。

但實際上,客戶需要為此付出高昂的資金成本。據該工作人員透露,墊資費用的月息是3%,公司服務費為銀行“下款”金額的15%~20%。假設10萬元債務的優化方案,墊資費用為4800元,服務費為2.25萬元(按照下款15萬元、服務費率15%計算),費用總計高達2.73萬元。

(上述中介機構提供的合同模板文件)

亂象成因

網絡貸款、債務優化等領域滋生亂象背後有多重原因。

一方麵,當前非法金融活動呈現形式多樣、隱蔽性強的特點,監管過程存在難點。“法律法規不夠完善,金融監管的執行難度較大,也是市場存在亂象的原因之一。”冠苕谘詢創始人周毅欽對第一財經記者表示,債務重組涉及金融、法律等多個專業領域,目前的法規在具體操作細節、機構資質認定等方麵尚存在模糊地帶,讓一些不良機構有機可乘。參與個人債務重組的主體多樣,包括一些非正規的谘詢公司等,這些機構數量眾多、經營分散,金融監管部門較難做到全麵及時地監管,使得違規行為難以及時被發現和製止。

金融市場部分析師周茂華對第一財經記者表示,主要是少數不法機構利用信息不對稱、部分消費者的金融知識欠缺、一些消費者信息泄露等,誘導消費者進行債務重組與借貸,從中牟利。這類不法行為具有隱蔽性、違法違規成本低的特點。

另一方麵,近年來,個貸不良貸款增長顯著,使得“債務重組”“變相高利貸”等商機大漲。以信用卡市場為例,記者據半年報不完全統計,A股上市銀行中,約有16家披露了今年上半年的信用卡不良率情況,其中13家上市銀行信用卡不良率較上年末有所上升。

周毅欽對第一財經記者表示,從需求角度看,老百姓的消費觀念在變化,特別是中青年中有不少“月光族”,崇尚提前消費,可能造成個人消費提前透支,一些人過度借貸後無力償還,產生了大量需要進行債務處理的情況,這使得債務重組市場有很大的“商機”。從供給的角度看,在房地產市場下行影響下,很多商業銀行近年來的戰略方向是加快拓展個人消費貸款業務,以填補房地產貸款增長乏力產生的信貸缺口,消費信貸已經成為不少銀行零售信貸非常重要的增長點。

如何治理

事實上,今年以來,監管部門不斷從嚴打擊各類金融亂象。

例如,針對變相高利貸,各地監管部門、自律協會已多次發聲。3月,中國互聯網金融協會發布《關於開展變相高息“現金貸”、“套路貸”等問題自查整改的通知》(下稱《通知》),要求會員單位對相關問題進行自查整改。

2024年9月,廣西金融監管局發文稱,“有群眾反映通過網絡貸款遇到息費不透明、實際借款成本過高、個人信息泄露、過度借貸等問題”,提醒消費者有效維護個人合法權益。

除廣西外,年內,天津、吉林、河北、寧夏等多地監管部門密集發文,就網絡貸款的高利息陷阱、套路消費等提出警示。

另外,債務優化領域的監管力度也在不斷加強。2024年5月,中國互聯網金融協會發布《互聯網金融貸後催收業務指引》,指出金融機構應加強對第三方催收機構的管理、監督和檢查,做好風險預警和應急處置工作,防範不當催收、個人信息泄露等風險。同月,協會還發布了《互聯網金融從業機構應對異常維權指南》《金融領域維權信息網絡發布指引》等兩項自律規範性文件,針對通過各種不正當手段向從業機構施壓以謀取不當利益的維權活動或行為發布應對指南。

12月24日,國家金融監督管理總局發布風險提示,提醒廣大群眾警惕不法中介誘導,認清“債務重組”的本質及其背後隱藏的風險,防範合法權益受到侵害。

針對這類金融違規亂象,業內認為還有諸多治理舉措。周毅欽建議,一方麵,商業銀行可以加強金融教育宣傳。通過多種渠道和方式,如媒體宣傳、社區講座、學校教育等,普及金融知識和債務重組相關常識,提高公眾的金融素養和風險意識,增強其辨別和防範非法債務重組陷阱的能力。另一方麵,可以提高各相關部門的聯動執法。加強金融監管部門、市場監管部門、司法機關等多部門之間的協作與溝通,建立信息共享和協同監管機製,凝聚監管合力,共同打擊個人債務重組領域的違法違規行為。

“科技反製”正成為業內熱議的金融黑灰產治理方向。一名業內人士認為,目前債務優化、非法放貸領域出現的“新變體”往往依托於互聯網平台傳播獲客,監管可以利用金融科技手段進一步加強對違法APP的監測,督促相關互聯網平台加強技術防範措施,阻斷不良誘導信息。

(實習記者蔣習對本文亦有貢獻)

本文地址: http://one.zhutima.com/?id=24

文章来源:天狐定制

版权声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

2025-07-04 17:06天狐定制

2025-07-04 17:00天狐定制

2025-07-04 16:47天狐定制

2025-07-04 16:21天狐定制

2025-07-04 16:05天狐定制

2025-07-04 15:56天狐定制

2025-07-04 15:44天狐定制

2025-07-04 15:00天狐定制

2025-07-04 14:47天狐定制

2025-07-04 14:31天狐定制

扫码二维码

获取最新动态